27 / 132

27 / 132

Développement

économique

transfrontalier

27

Portraits de territoires : le développement économique par frontière

France - Suisse

Comparaison des conditions cadres

Le différentiel de conditions cadres est important entre la France et la

Suisse, fiscalement et administrativement. Les entreprises sont moins

imposées en Suisse (variable selon le canton et la commune, le taux

d’impôts sur les sociétés est plus faible d’environ 10 points, il n’existe

pas de taxe équivalente à la contribution économique territoriale, les

salaires sont plus élevés mais les charges sociales plus faibles)

32

. Elles

font en outre part d’une moins grande complexité administrative (calcul

des salaires, comptabilité, déclarations fiscales). À la location, l’immobilier

d’entreprise est équivalent, voire moins cher comparativement en Suisse

pour les petites entreprises nécessitant peu d’espace, notamment dans

le Grand Genève (beaucoup de locaux disponibles en location dans

le Canton de Genève).

32

Le taux «normal» d’imposition sur les sociétés est d’environ 33 % en France (mais de

nombreux crédits d’impôts peuvent réduire ce taux, voire un taux réduit peut s’appliquer,

notamment pour les PME, sous certaines conditions). En Suisse, le taux fédéral est de 8,5 %

pour les sociétés de capitaux; en ajoutant un taux variable pour le canton et la commune, le

taux d’imposition oscille entre 21 et 24 % environ.

Les ménages suisses paient des impôts sur le revenu plus élevés que les

ménages français et les salariés prennent directement en charge une part

très importante de leur couverture sociale (maladie, retraite). Compte-tenu

des salaires plus élevés, mais aussi d’un coût de la vie plus grand et de

couvertures sociales privées en Suisse, à niveau d’emploi équivalent, le

niveau de vie est comparable entre un ménage français et un ménage

suisse. Le travail frontalier, lorsqu’il permet de bénéficier d’un salaire

suisse et d’un coût de la vie français, se révèle donc particulièrement

intéressant pour les salariés et profite aux entreprises suisses, qui y

trouvent la main-d’œuvre qualifiée manquante en Suisse. Le différentiel

de coût de la vie explique également un phénomène important d’achats

en France par des résidents suisses (développement de commerces à

la frontière, installation de commerces suisses côté français).

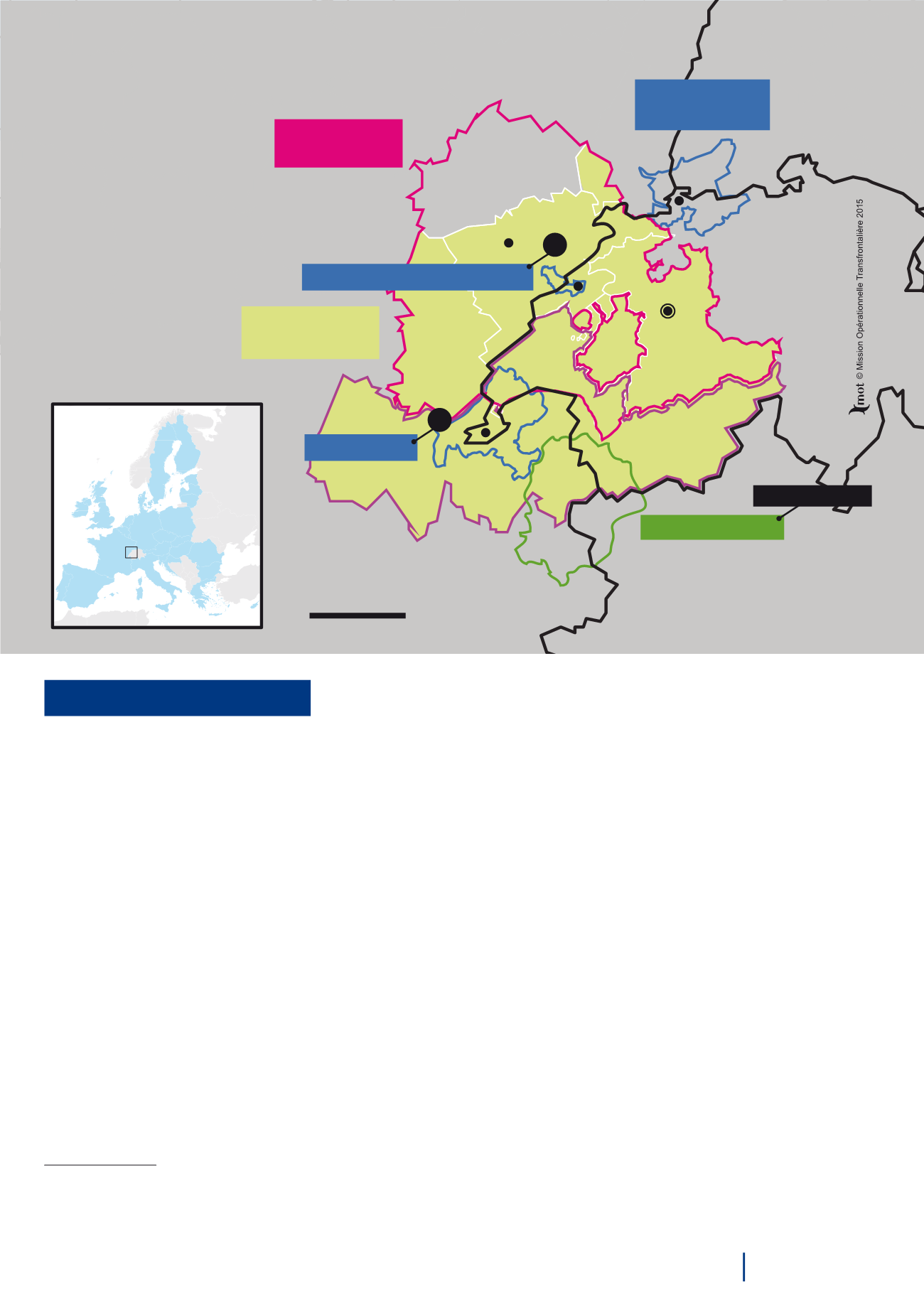

Portrait de territoire

FRANCE

ALLEMAGNE

50 km

Haute-Saône

Bâle

INTERREG

France-Suisse

FRANCHE-COMTÉ

Eurodistrict

Trinational de Bâle

Genève

Conférence

transjurassienne

Doubs

Jura

SUI SSE

Territoire

de Belfort

VD

NE

BE

JU

Grand Genève

BE : Berne

NE : Neuchâtel

JU : Jura

VD: Vaud

Agglomération Urbaine du Doubs

Berne

Besançon

La Chaux de Fonds

GLCT

GLCT

Espace Mont-Blanc

GECT ( en cours de création )